Фитнес-студии и малые форматы фитнеса России: показатели, перспективы и основатели

- Ключевые факты

- Портрет собственников

- Инвестиции

- Операционные показатели

- Социальные сети, сайты и CRM

- Проблемы студий

- Закрытия студий

- Перспективы

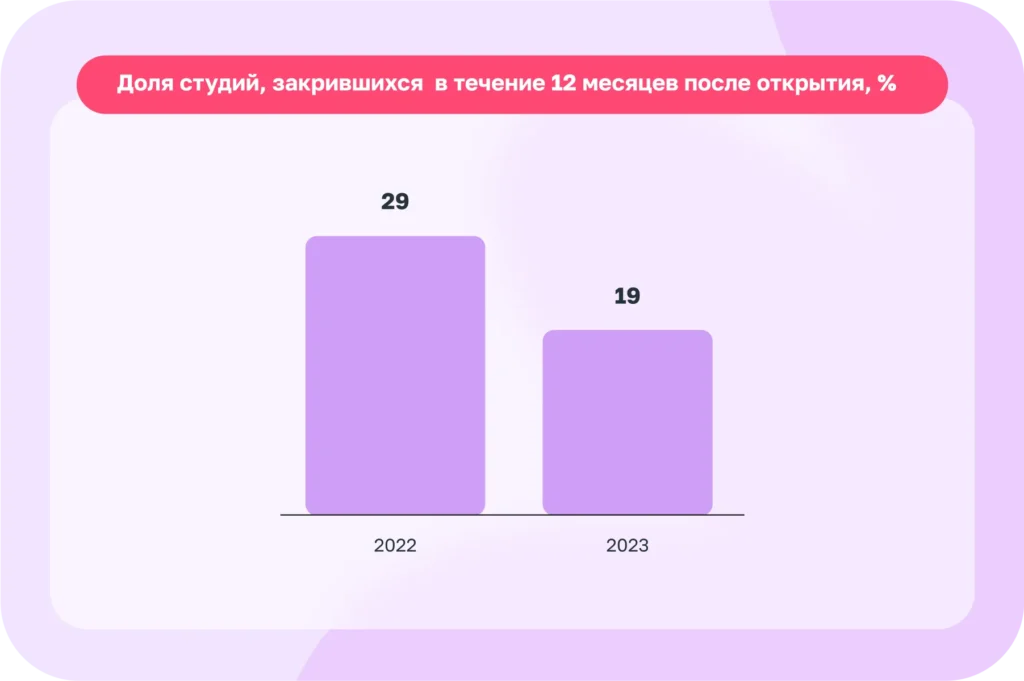

Студии — самый быстрорастущий формат фитнес-рынка. На них приходится 4 из 5 открытий. Однако если оценивать долгосрочные перспективы, все не так очевидно. В 2022 году 29% новых студий закрылись в течение 12 месяцев; в 2023 году этот показатель снизился до 19%. Чтобы понять, в чем заключается проблема, исследовательская компания Fitness Data, Ассоциация операторов фитнес-индустрии и отраслевая бизнес-площадка «Фитнес-Эксперт» совместно с агрегатором абонементов «Фитмост» и разработчиками программного обеспечения для фитнес-клубов провели масштабный опрос среди управленцев и собственников студий. Публикуем основные выдержки из этого доклада.

Ключевые факты

19% студий закрываются в течение года после открытия.

59% собственников открывают студию без какого-либо опыта в бизнесе.

4,3 млн рублей — средняя выручка студии за год.

0,8 и 1,3 тыс. рублей — средние размеры арендных ставок в регионах и Москве.

11% студий приносят убытки своим собственникам.

Портрет собственников

Гендерные особенности

В России более 4 000 собственников фитнес-студий, 69% из которых составляют женщины. Школы единоборств, функциональные студии и небольшие клубы открывают в основном мужчины. Во всех остальных сегментах доля женщин в структуре создателей выше среднего.

Возраст

Средний возраст владельца фитнес-студии — 37 лет. Для людей старших возрастных групп характерно развитие «мягких» направлений: йога, пилатес и т. д. Среди молодых собственников наиболее популярны студии растяжки, джампинга и функциональных тренировок.

Наличие опыта

59% собственников открывали студию без какого-либо опыта в бизнесе. У трети опрошенных был опыт в другой сфере, а у каждого десятого уже есть своя студия. Самые опытные собственники работают в студиях персональных тренировок, школах танца и многофункциональных студиях.

Опыт тренерской работы

55% студий открывают те, кто никогда не работал на должности тренера. Собственники с опытом чаще всего открывают студии персональных или функциональных тренировок и пилатеса. Собственники без опыта — студии растяжки, «мягких» тренировок и многофункциональные студии.

Инвестиции

Стартовые вложения

Средний размер стартовых вложений в открытие студии составляет около 6 млн рублей. Треть собственников потратили менее 1 млн рублей — в основном это студии танцев, растяжки и йоги. Инвестиции от 1 до 10 млн рублей характерны для многофункциональных студий, студий функционального тренинга и персональных тренировок. Инвестиции от 10 млн рублей — для студий пилатеса, сайкла и «мягких» тренировок.

Источники финансирования

51% опрошенных открыли студию на собственные средства. Привлечение частного инвестора — второй по популярности источник денег, а кредит в банке — третий. Государственные гранты преимущественно использовали собственники студий в небольших городах (до 250 тыс. жителей).

Инвентарь и оборудование

Студии активно используют инвентарь и оборудование в своей работе. Лишь 4% отметили, что им не нужны никакие дополнительные инструменты. Наиболее популярный вид инвентаря — коврики (использует 4 из 5 студий), резинки и ремни для растяжки, а также линейки свободных весов. Крупное оборудование, например кардио- и блоковые тренажеры, используют около 20% студий. Среди другого оборудования упоминались скалолазное оборудование, пилоны, аква-оборудование, утяжелители, станки для балета и т. д.

Расположение студий

Большая часть собственников предпочитают открывать объекты на первой линии независимо от местоположения: в центре, на полупериферии или в спальном районе. Это объясняет одну из причин частых закрытий: помещения на первой линии обходятся значительно дороже, хотя и привлекают больше внимания.

WhatsApp, Телеграм, ВКонтакте и Viber.

Общение ведется из одного окна, сохраняется вся история переписки, отправленные файлы и сообщения. Чтобы ни один клиент не был потерян!

Операционные показатели

Средняя выручка

Средние показатели выручки фитнес-студий составляют около 4,3 млн руб. в год. В Москве они в 2,3 раза выше, что связано с большим числом «дорогих» направлений: пилатеса, персональных тренировок, медицинского и реабилитационного фитнеса. В целом, средняя выручка в городах-миллионниках на 26% выше, чем по стране.

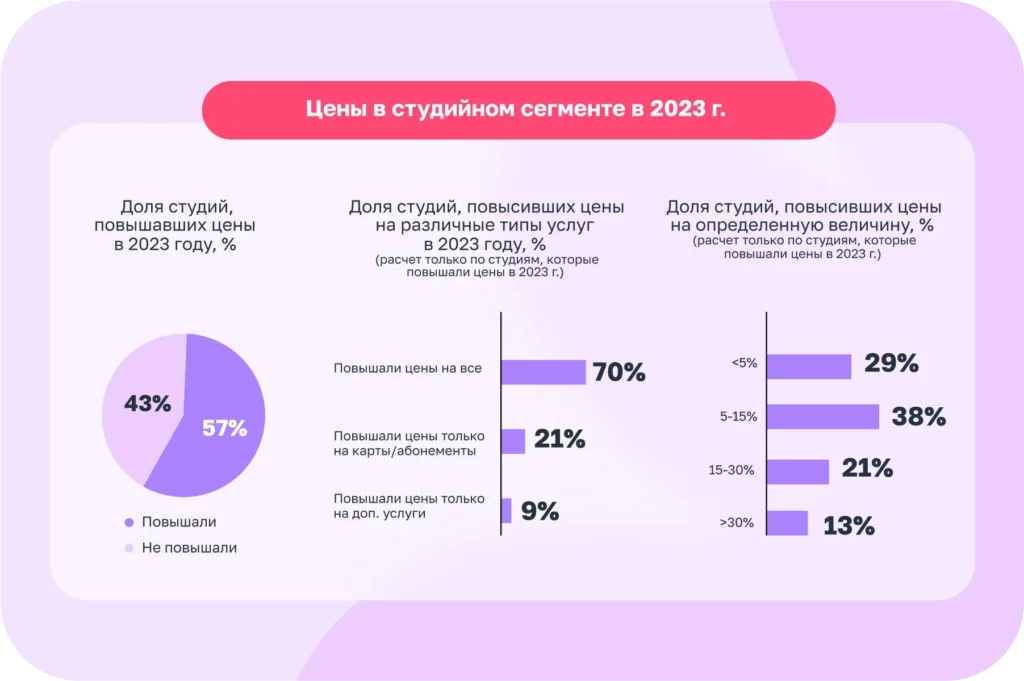

Стоимость услуг

Более половины собственников повышали стоимость услуг в январе-сентябре 2023 года. Большая часть повышений цен коснулась клубных карт и дополнительных услуг. Средний размер повышения цен среди студий составил 12%.

Арендная ставка

85% студий работают по фиксированной арендной ставке. В Москве средний показатель составляет 1,3 тыс. рублей м²/мес. Аренда в центре на первой линии на 15% дороже, чем на первой линии в спальном районе.

Средняя ставка аренды в регионах — 0,8 тыс. рублей м²/мес. Наиболее высокие ставки у студий в центре на первой линии — 1 тыс. рублей м²/мес. Первая линия полупериферии и спальных районов оценивается схожим образом — около 0,9 тыс. рублей м²/мес. Как и в Москве, самая высокая ставка характерна для студий в жилых домах.

Типы оплаты

18% студий работает с годовыми абонементами, 73% готовы принимать оплату за каждое посещение, а 70% работают с абонементами на 1-3 месяца. Рекуррентная модель оплаты используется в 11% студий в городах с населением более 1 млн человек. В малых городах подобная модель встречается реже.

Диапазон цен

Средний ценник разового посещения фитнес-студии в России — 919 рублей. Цены на услуги различаются от региона к региону. Так, в Москве и городах-миллионниках разница составляет 1,5 раза, а с городами менее 1 млн жителей — 2,5 раза.

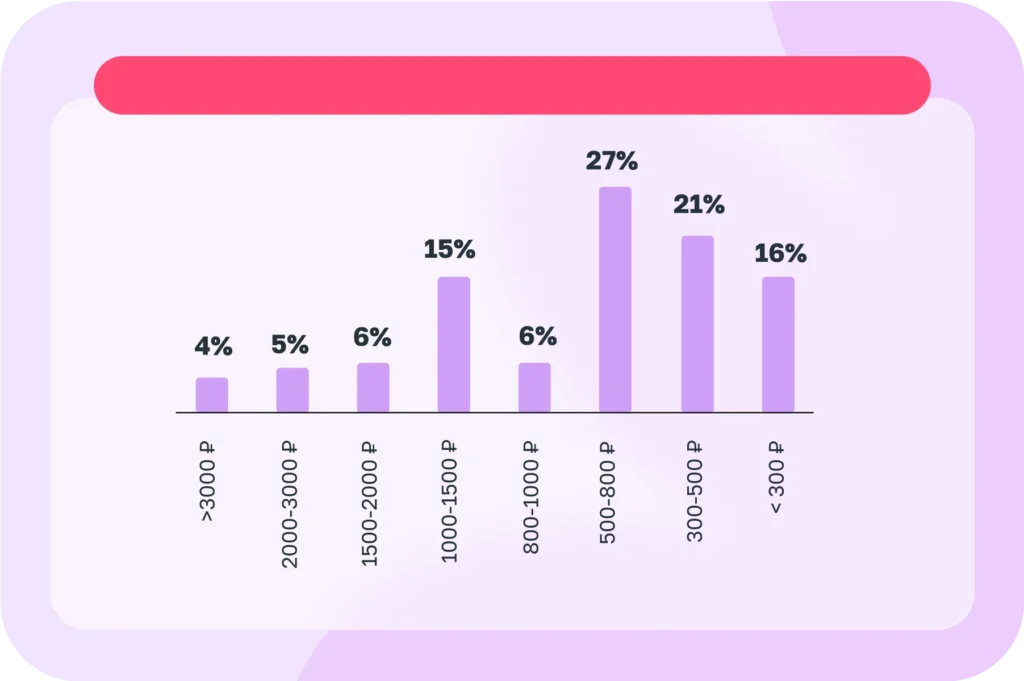

Средняя стоимость месячного абонемента — 6015 рублей. Разброс цен довольно велик: есть студии с абонементами за 2 тыс. рублей и меньше, а есть — от 20 тыс. рублей. Наиболее дорогими являются студии персональных тренировок, пилатеса, «мягких» тренировок и ЛФК, где ценник даже в регионах не опускается ниже 5000 рублей за месячный абонемент. К менее дорогим направлениям можно отнести студии танцев, школы единоборств и около половины мультиформатных студий.

Программы лояльности

66% опрошенных собственников имеют программу лояльности. Основные инструменты вовлечения клиентов — накопительная система и реферальные бонусы (43% и 42% соответственно). Партнерскую систему использует лишь 1 из 4 опрошенных студий.

Целевая аудитория

82% студий ориентированы на женщин. Наиболее крупным целевым сегментом являются женщины в возрасте 36-45 лет, которые составляют практически половину от всех занимающихся. Другой заметный сегмент — женщины в возрасте 26-35 лет, их около 30%.

Социальные сети, сайты и CRM

Сайт и мобильное приложение

13% студий не имеют ни сайта, ни приложения. Большая часть имеет сайт (80%), приложения встречаются реже — у 38%. И сайт, и мобильное приложение есть у 33% студий.

По данным 1С:Фитнес клуб, доля студий с сайтами за последние 2 года выросла почти вдвое. Генеральный директор компании Денис Тян, считает, что «индустрия становится более технологичной и доступной, а клиенты все чаще ищут услуги через интернет».

Гендиректор и основатель «Фитмост» Александра Герасимова отмечает тренд на диверсификацию каналов взаимодействия с аудиторией: «Все больше партнеров вместо сайтов начинают давать прямые ссылки на места, где можно записаться к ним — виджет с расписанием, ссылка страницу в «Фитмосте» или прямую ссылку на Whatsapp».

Социальные сети

97% опрошенных ведут социальные сети, однако число подписчиков в них существенно отличается. 73% студий не набрали 5 тыс. подписчиков, 37% работают с небольшой аудиторией в 1 тыс. человек и меньше. Более успешны с точки зрения общего количества подписчиков сетевые проекты. Другие факторы, такие как размер города или направление деятельности студии, не оказывают влияния на популярность в соцсетях.

Агрегаторы

35% студий подключены к агрегаторам. Самый популярный вариант — «Фитмост», его используют 29% опрошенных. Чем моложе собственник сети, тем выше вероятность, что он будет пользоваться агрегатором. Если рассматривать направления, то агрегаторы реже используются школами единоборств, студиями персональных тренировок и пилатеса. Чаще других работают с агрегаторами школы танцев, студии растяжки и йоги.

CRM

63% опрошенных применяют CRM в своей работе. Чем больше студия (площадь, количество занятых, выручка), тем чаще в ней используется ПО. Размер города также играет существенное значение: в сельской местности CRM используется в 4 раза реже, чем в городах с населением более 500 тыс. жителей. 84% студий используют решения одного из 3-х ведущих игроков на рынке программного обеспечения, в число которых входит 1C:Фитнес клуб.

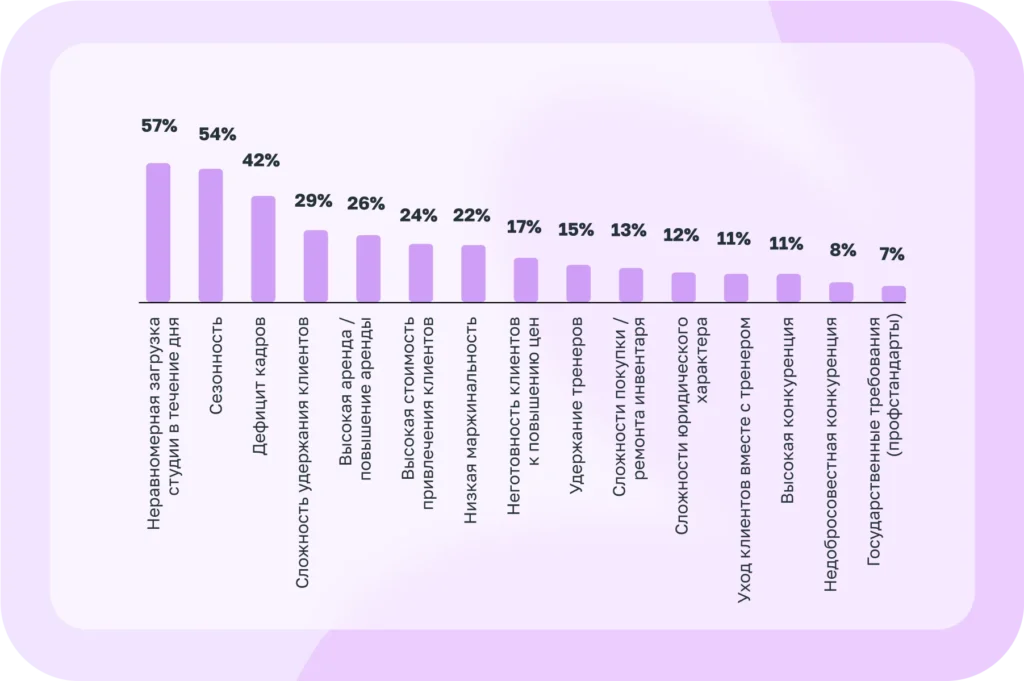

Проблемы студий

Сезонность и загрузка

Денис Тян, генеральный директор 1С:Фитнес клуб: «Наши аналитические данные показывают, что спрос на услуги фитнес-студий имеет выраженную сезонность. Пик посещаемости приходится на январь, в марте происходит снижение, и только к сентябрю продажи возвращаются к прежним показателям. С сентября по декабрь прибыль студий планомерно растет».

Александра Герасимова, основатель и генеральный директор «Фитмост»: «Последние три года сложно наблюдать сезонность: те же волны ковида попадали на пиковые месяцы. В целом это нормально, что какие-то месяцы могут быть неприбыльными, главное ― уверенно перекрыть их в сезон».

из самого ее сердца

Будьте лучшими — читайте лучших!

Масштабирование

Александра Герасимова, основатель и генеральный директор «Фитмост»: «Одной из проблем в студийном бизнесе могу назвать масштабирование: в основном студии растут после открытия трех точек и более. Стартового капитала часто хватает, чтобы открыть одну, а показать на ней впечатляющие результаты чтобы привлечь инвестиции, бывает непросто»

Юридические вопросы

На первом месте — правомерность договоров с самозанятыми. Маленькой студии часто невыгодно оформлять всех тренеров в штат, и договор на оказание услуг является самым удобным вариантом. Тревожность связана с повышенным вниманием со стороны налоговых органов к такой форме трудовых отношений. Второй вопрос — закон о маркировке рекламы, который также вызывает много споров и обсуждений.

Закрытия студий

По итогам 2023 года 19% студий не пережили свой первый год работы. Ситуация постепенно становится лучше, но процент закрытий все еще весьма велик. Наибольшая выживаемость у студий в городах с населением 250-500 тыс. жителей, наименьшая — в Москве, миллионниках и малых городах.

Перспективы

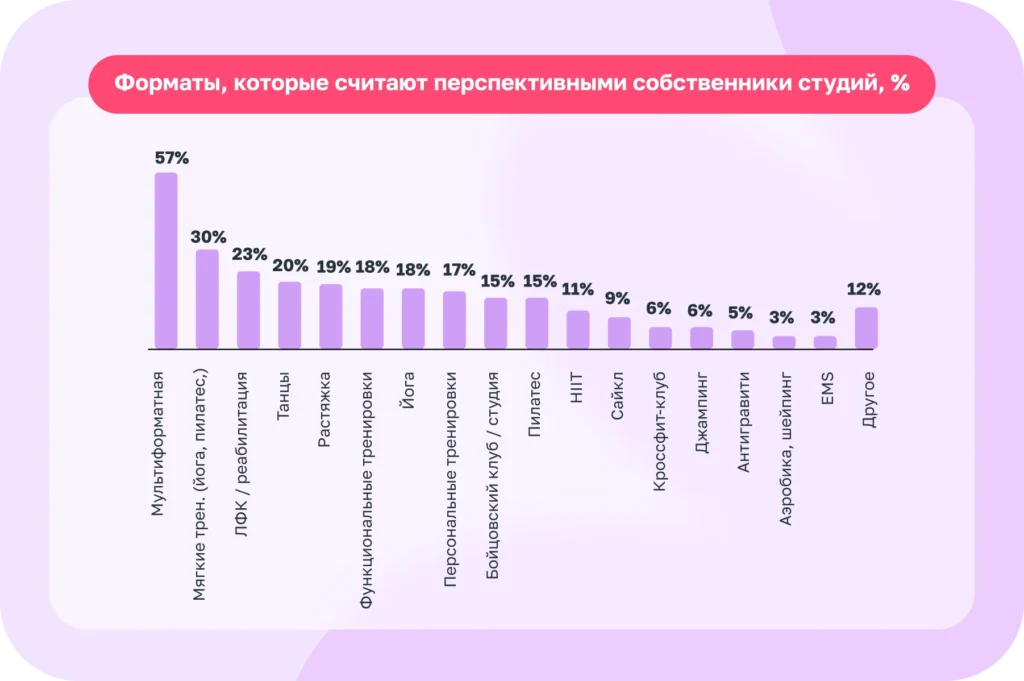

Наиболее перспективным направлением многие собственники считают мультиформатные студии (54%). Следом идут «мягкие» тренировки (30%) и лечебный/реабилитационный фитнес (23%). В топ-5 также вошли танцы (20%) и растяжка (19%). К наименее перспективным направлениям относятся кроссфит (6%), джампинг (6%), антигравити (5%), EMS (3%), аэробика и шейпинг (2%).

69% собственников готовы открывать новые студии, но ждут ясности в экономике. Не готовы вкладываться в новые объекты 28%. Для 38% решающим будут экономические условия в стране, а 8% нацелены на поиск инвестора или запрос кредита в коммерческом банке.

В ходе опроса были собраны ответы 395 управленцев и собственников, в зоне ответственности которых находится более 600 студий, из 40 субъектов России. Приведенные данные показывают, что открытие фитнес-студии является довольно перспективным вариантом ведения бизнеса. Для автоматизации рабочих задач можно использовать программное обеспечение 1С:Фитнес клуб: https://www.fitness1c.ru/. Система позволяет упростить взаимодействие с клиентами и оптимизировать процесс получения прибыли.

фитнес-услуг России за 2025 год