Динамика развития индустрии фитнеса в России: статистика, тренды и прогнозы 2025-2026

- Макроэкономика рынка

- Инвестиционный климат

- Региональная специфика

- Студийный сегмент

- Поведение и предпочтения клиентов

- Трансформация модели продаж

- Маркетинг и реклама

- Тренды и инновации

- Операционные вызовы

- Рекомендации для владельцев клубов

Сегодня российская фитнес-индустрия переживает этап структурной трансформации. Период восстановления после кризисов 2020-2022 годов завершен — рынок перешел к фазе активного роста, сопровождающегося жесткой конкурентной борьбой. 1С:Фитнес клуб провел детальный анализ свежих статистических данных (FitnessData, НФС) и выделил ключевые метрики, тренды и риски, которые необходимо учитывать собственникам и инвесторам фитнес-бизнеса при планировании стратегии развития на 2026 год.

Макроэкономика рынка

Прирост рынка по итогам 2025 года составил 20%, а общий оборот вырос до 316,5 млрд руб. Это ниже, чем в 2024 году, но второй самый высокий показатель за последние 10 лет. Собственникам клубов и студий важно понимать, что за сухими цифрами скрывается сложная внутренняя экономика.

Инфляционный фактор

Текущий рост объема рынка в денежном выражении во многом обусловлен инфляционными процессами, которые обеспечивают около половины номинального роста выручки объектов. Повышение стоимости аренды, коммунальных платежей, ФОТ и оборудования вынуждает владельцев фитнес-клубов индексировать стоимость абонементов. По данным Национального фитнес-сообщества, в 2025 году более 85% фитнес-клубов повышали стоимость клубных карт, а в среднем по стране рост цен составил 18%.

LFL-показатели

68% выручки игроков приходится на продажу клубных карт. Так, в сети клубов Территории Фитнеса выручка по потоку в I полугодии 2025 года составила 2,48 млрд рублей (1,77 млрд — клубные карты, 709 млн — дополнительные услуги). В свою очередь, LFL-выручка по потоку в I полугодии 2025 года составила 2,39 млрд рублей (1,69 млрд — клубные карты, 696 млн — дополнительные услуги). Это подтверждает тезис о том, что финансовый рост генерируется преимущественно за счет грамотной работы с уже имеющейся клиентской базой.

Осеннее замедление

Если летом 2025 года фитнес-рынок рос опережающими темпами, то уже в сентябре наметился тренд на замедление. Эксперты связывают это с общей макроэкономической неопределенностью и снижением индекса потребительской уверенности. Посетителям клубов требуется больше времени для принятия решения о покупке долгосрочного абонемента. В подобных условиях на первый план выходит постоянный контроль рентабельности бизнеса и постепенное повышение LTV (пожизненной ценности) клиента.

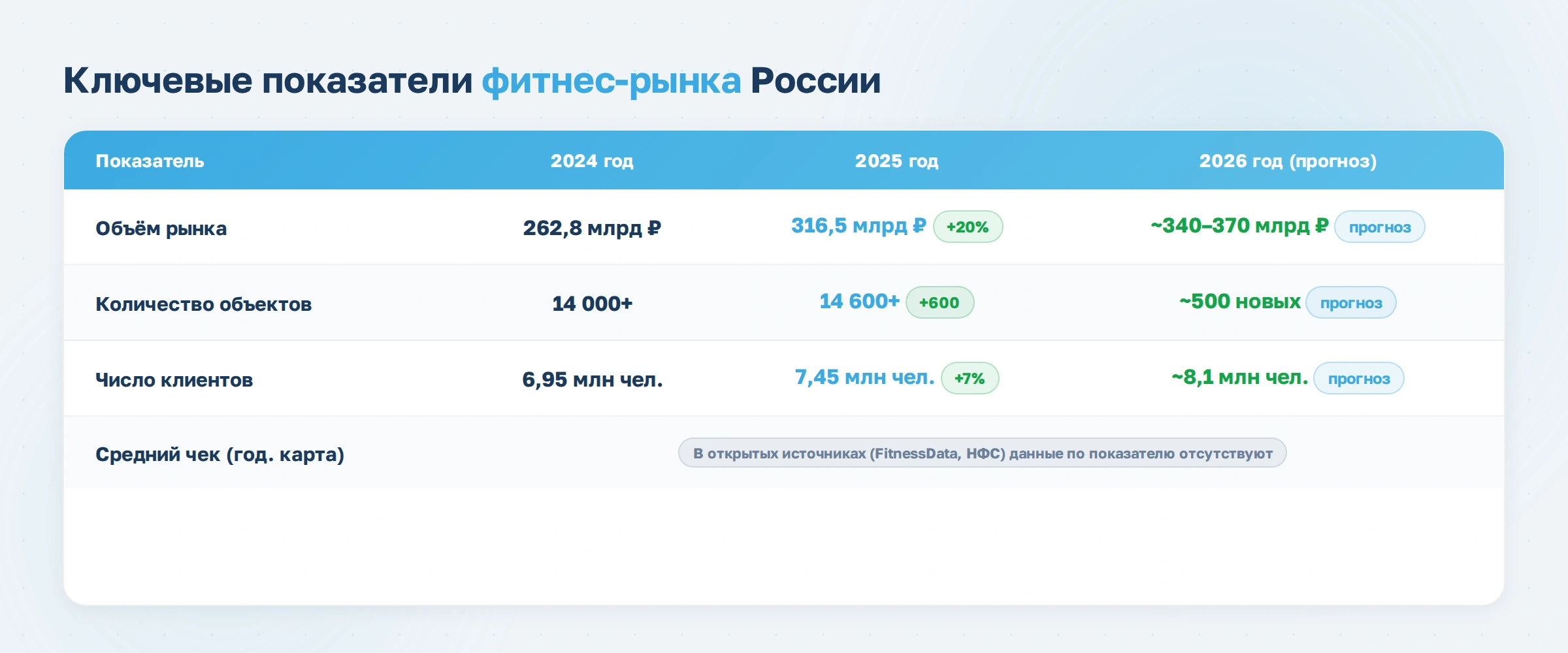

Ключевые показатели фитнес-рынка РФ

| Показатель | 2024 год | 2025 год | 2026 год (прогноз) |

| Объем рынка (млрд руб.) | 262,8 млрд руб. | 316,5 млрд руб. | ~340-370 млрд руб. |

| Кол-во объектов (шт.) | 14 тыс.+ | 14,6 тыс.+ | ~500 |

| Число клиентов (млн чел.) | 6,95 млн чел. | 7,45 млн чел. | ~8,1 млн чел. |

| Средний чек (годовая карта, руб.) | В открытых источниках (FitnessData, НФС) данные по показателю отсутствуют | В открытых источниках (FitnessData, НФС) данные по показателю отсутствуют |

Инвестиционный климат

Согласно исследованию FitnessData, инвестиции в развитие новых фитнес-объектов (без учета строительства зданий) увеличились на 30% до 36,4 млрд руб. Однако структура этих вливаний неоднородна, что свидетельствует о консолидации рынка:

- Фактор DDX Fitness. На долю данной сети приходится 53% всех инвестиций в отрасль. Это доказывает, что крупные игроки с отлаженными бизнес-процессами масштабируются гораздо быстрее одиночных проектов;

- Рост CAPEX. За последние несколько лет значительно увеличился объем инвестиций в расчете на один объект. Это связано, главным образом, с ростом цен на оборудование и удорожанием строительных материалов.

- Неравномерное распределение средств. В студийном сегменте вложения сократились на 15%, а в сегменте фитнес-клубов, наоборот, выросли на 38%.

Региональная специфика

Москва

За 2025 год оборот рынка фитнес-услуг Москвы вырос на 30% до 137,2 млрд руб. Однако фактор повышения цен сыграл в этом минимальную роль: средний чек увеличился лишь на 6%. Основными драйверами стали прирост LFL-продаж действующих клубов и открытие новых объектов площадью более 500 м². Общее количество объектов превысило 2,3 тыс. шт.

Структура спроса смещается из центров городов в жилые массивы. Так, зимой 2025 года самой популярной локацией для открытия студий стали спальные районы (29% от всех открытий). Показателен кейс города Реутов с проникновением фитнес-услуг — более 22% населения. Это подтверждает тезис о том, что качественный фитнес в шаговой доступности имеет огромный потенциал роста.

Санкт-Петербург

В 2025 году прирост рынка фитнес-услуг Санкт-Петербурга составил 15%, а оборот увеличился до 26,8 млрд руб. Важным драйвером стало открытие новых клубов на основе рекуррентной модели: DDXFitness, Urbanfit. и Spirit.Fitness. Емкость открывшихся заведений составила более 90 тыс. человек, что оказало оказал давление на классические клубы, которые повышали цены и уходили в более высокие сегменты или демпинговали. Общее количество фитнес-объектов в Санкт-Петербурге превысило 1,1 тыс. шт.

Екатеринбург

Оборот фитнес-рынка Екатеринбурга по итогам года зафиксировался на отметке 9,2 млрд руб., что было практически на 100% вызвано ростом цен: средний чек всех операций увеличился на 11%. В сетевом сегменте цены росли медленнее, чем в несетевом: в клубах без бассейна цены сетей выросли на 13,6%, в несетевых клубах — на 42,3%; в клубах с бассейнами — 7,2% против 28,7%. Таким образом, лоукост, бизнес и премиум-форматы сумели поднять цены более высокими темпами, чем эконом и комфорт.

Студийный сегмент

Объем рынка студий в 2025 году оценивается в 46,3 млрд рублей (+27% к 2024 году), в то время как общая доля студий выросла до 14,6%. При этом экономика малого формата испытывает определенные трудности. Так, в ноябре-декабре 2025 года аналитики FitnessData выявили следующие проблемы фитнес-студий:

- Дефицит кадров (40%). Кадровый вопрос остается ключевым ограничением для значимой доли студий. Его значение остается на уровне предыдущего наблюдения: в июле-августе о нем говорили 41% респондентов.

- Высокая стоимость привлечения клиентов и сезонность (по 38%). Оба параметра стали менее выраженными по сравнению с предыдущим изучаемым периодом, снизившись на 7 п.п.

- Рост расходной части (35%). Издержки на ведение бизнеса растут быстрее, чем повышаются цены, однако в целом значение этого показателя остается почти на прежнем уровне +1 п.п.

Кроме того, стоит отметить, что 16% опрошенных студий оказались убыточными, а 20% студий, открывшихся с начала 2025 года, не сумели продолжить работу и закрылись.

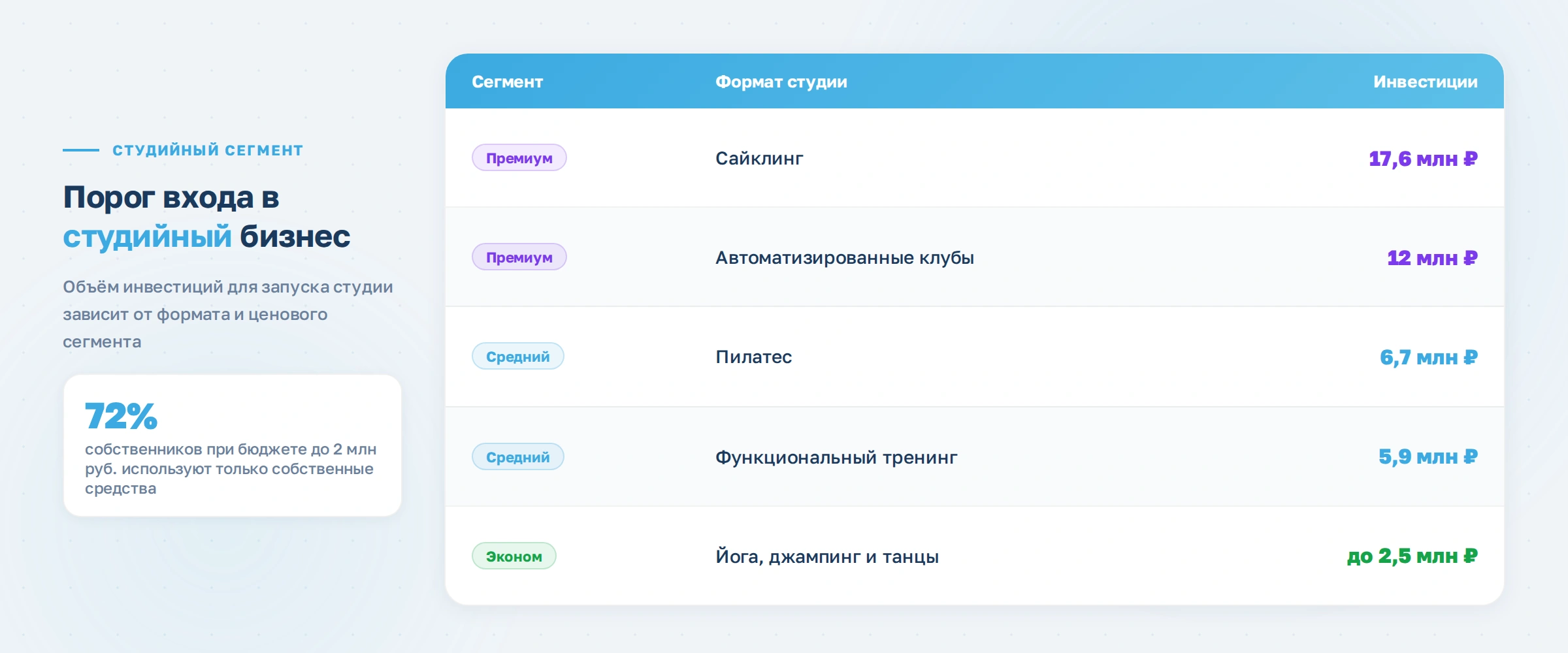

Порог входа в студийный бизнес

| Сегмент | Формат | Инвестиции |

| Премиум | Сайклинг | 17,6 млн руб. |

| Премиум | Автоматизированные клубы | 12 млн руб. |

| Средний | Пилатес | 6,7 млн руб. |

| Средний | Функциональный тренинг | 5,9 млн руб. |

| Эконом | Йога, джампинг и танцы | Менее 2,5 млн рублей |

В нашем Telegram-канале мы рассказываем о новинках фитнеса, делимся мнением экспертов и успешными кейсами.

Чтобы вы могли быть лучше и быстрее других.

Поведение и предпочтения клиентов

Точная демографическая разбивка аудитории по полу и возрастным группам в открытом доступе отсутствует — большинство фитнес-операторов не раскрывают имеющиеся данные. Если попытаться составить усредненный портрет современного посетителя клуба, это будет мужчина 25-40 лет, ориентированный на регулярные занятия и готовый инвестировать в свое здоровье. Также важно учитывать, что, согласно опросу ВЦИОМ, больше всего спортом в России занимаются зумеры и младшие миллениалы. Ниже представлена более подробная выборка имеющихся данных.

Возраст прихода в фитнес

Согласно исследованию FitnessData, возраст начала тренировок в фитнесе значительно отличается от возраста начала занятий спортом в принципе. Пик активности приходится на 25-34 года и 35-44 года. Количество людей, начавших заниматься фитнесом в школьном возрасте, составляет всего 13%.

Частота посещений

Аналитика 1С:Фитнес клуб показывает, что в период с марта 2025 года по март 2026 года средняя посещаемость клубов по России выросла на 51,27 п.п., с 194,09 до 245,36 п.п. Общая вовлеченность в фитнес-услуги при этом составила 5,1%, что на 0,35% больше, чем в предыдущем году (когда она равнялась 4,75%).

Популярные форматы тренировок

По итогам года НФС отмечает, что в структуре услуг лидируют групповые занятия (66,7%) и персональные тренировки (57,1%). При этом всё более значимую роль играют допуслуги: у 47,6% клубов они обеспечивают до 20% оборота, у каждого десятого — более 60%. Главные драйверы здесь — персоналки, пакеты услуг, wellness и нутрициология.

Фактор выбора клуба

Географический фактор по-прежнему самый важный для выбора клуба. 2/3 опрошенных FitnessData респондентов ориентируются на близость к дому, еще 23% считают удобным тренировки рядом с работой. Для каждого второго важен фактор количества занимающихся, для 51% — наличие в клубе бассейна.

Трансформация модели продаж

Годовые карты

Доля годовых карт в общей структуре продажи карт медленно сокращается: с 64% в 2024 году, до 61% в 2025 году. В свою очередь, доля доходов от дополнительных услуг демонстрирует признаки стагнации, находясь на отметке 32% второй год подряд. Этому есть несколько причин:

- стремительный рост числа рекуррентных клубов, которые меньше ориентированы на допуслуги;

- повышение цен на допуслуги опережающими темпами, что приводит к балансировке спроса и предложения;

- вовлечение в фитнес людей с доходами ниже среднего, которые не готовы тратиться на допуслуги.

Реккурентные платежи

Рекуррентная модель оплаты является базовым стандартом для большинства новых объектов. В 2025 году операторы рекуррентных сетей в среднем выросли на 75%, а доля подобных платежей в общей структуре продаж достигла 15%. Только по итогам 2026 года можно ждать увеличения их доли в общей структуре реализации карт до 20%.

Для владельцев бизнеса подобная статистика означает одно: чтобы удержать клиента, необходимо внедрять гибкие схемы оплаты. Так, функционал программного обеспечения 1С:Фитнес клуб позволяет настроить автоматические списания с карты и сделать продление абонемента максимально комфортным.

Маркетинг и реклама

Год за годом классические инструменты продвижения теряют свою эффективность. К примеру, в 2025 году доля студий, использующих контекстную рекламу, упала на 14 п.п. — до 47%. Стоимость лида (CAC) в этом канале становится неподъемной для малого бизнеса.

В то же время реклама на Яндекс Картах и 2ГИС вышла на первое место по уровню популярности — данный метод используют 53% операторов фитнес-рынка студий. Это является прямым следствием востребованности гиперлокального маркетинга в спальных районах.

Еще 47% студий активно задействуют кросс-промо механики, разрабатывая партнерские программы с заведениями, расположенными в пешей доступности: салоны красоты, кофейни, подтверждая тем самым тренд на создание локальных комьюнити.

Эффективность маркетинговых каналов фитнес-студий

| Канал | Доля использования | Коэффициент эффективности |

| Яндекс Карты и 2ГИС | 53% | 62% |

| Контекстная реклама | 47% | 36% |

| Кросс-промо | 47% | 21% |

| Таргет в ВК | 43% | 72% |

| Листовки | 37% | 5% |

| Организация мероприятий | 33% | 73% |

| Реклама в Telegram | 31% | 77% |

| Участие в событиях | 20% | 25% |

Тренды и инновации

IT-инфраструктура

Из-за роста расходов, автоматизация перестает быть просто удобством и становится главным инструментом получения стабильной прибыли. Как это работает?

- Снижение ФОТ. Внедрение мобильного приложения, системы онлайн-записи и интеграции CRM со СКУД помогает разгрузить персонал, давая возможность не «раздувать» штат даже при росте трафика;

- Автоматизация рекуррентных платежей. Программа может самостоятельно списывать плату за членство, отправлять подтверждения платежей и блокировать доступ при наличии задолженности на лицевом счете;

- Аналитика доходов. Учитывая, что 16% студий убыточны, собственнику крайне важно видеть отчет о прибылях и убытках в реальном времени, а не в конце квартала.

Согласно FitnessData, лидирующую позицию на рынке программного обеспечения занимает 1С:Фитнес клуб с долей 53%. Ближайшие конкуренты — Mobifitness и FitBase (по 13% каждый).

Welness-фитнес

Сегодня большинство крупных застройщиков Петербурга закладывают в проекты жилых кварталов спортивные и рекреационные зоны. По словам заместителя директора консалтингового центра «Петербургская недвижимость» Светланы Московченко, чаще всего в помещениях стрит-ретейла (включая жилые дома) размещаются объекты небольшого формата: студии йоги, пилатеса, танцев или спортивные секции.

Эксперты РБК предполагают, что в 2026 году wellness-фитнес станет одним из главных трендов. Клубы с видом на парк или интеграцией outdoor-мероприятий (йога на траве, беговые дорожки у зелени) могут рассчитывать на рост трафика в количестве 35% и повышение лояльности клиентской базы. Люди, живущие ближе к паркам и фитнес-объектам, чаще занимаются спортом — это подтверждают глобальные исследования.

Франшизы и консолидация

Выход на франчайзинговый рынок реккурентных клубов, активный рост XFIT Point и других студийных проектов показал — подобная модель будет популярна и в 2026 году. При этом важно понимать, что данные ноября-декабря 2025 года и января 2026 года говорят о начавшемся в индустрии кризисе.

Аналитики FitnessData полагают, что темпы прироста точно будут ниже значений 2025 года. На фоне подобного замедления и сокращения рентабельности можно ожидать дальнейшего «вымывания» как несетевых операторов клубов без бассейна, так и небольших сетей. В свою очередь, крупные игроки продолжат расти.

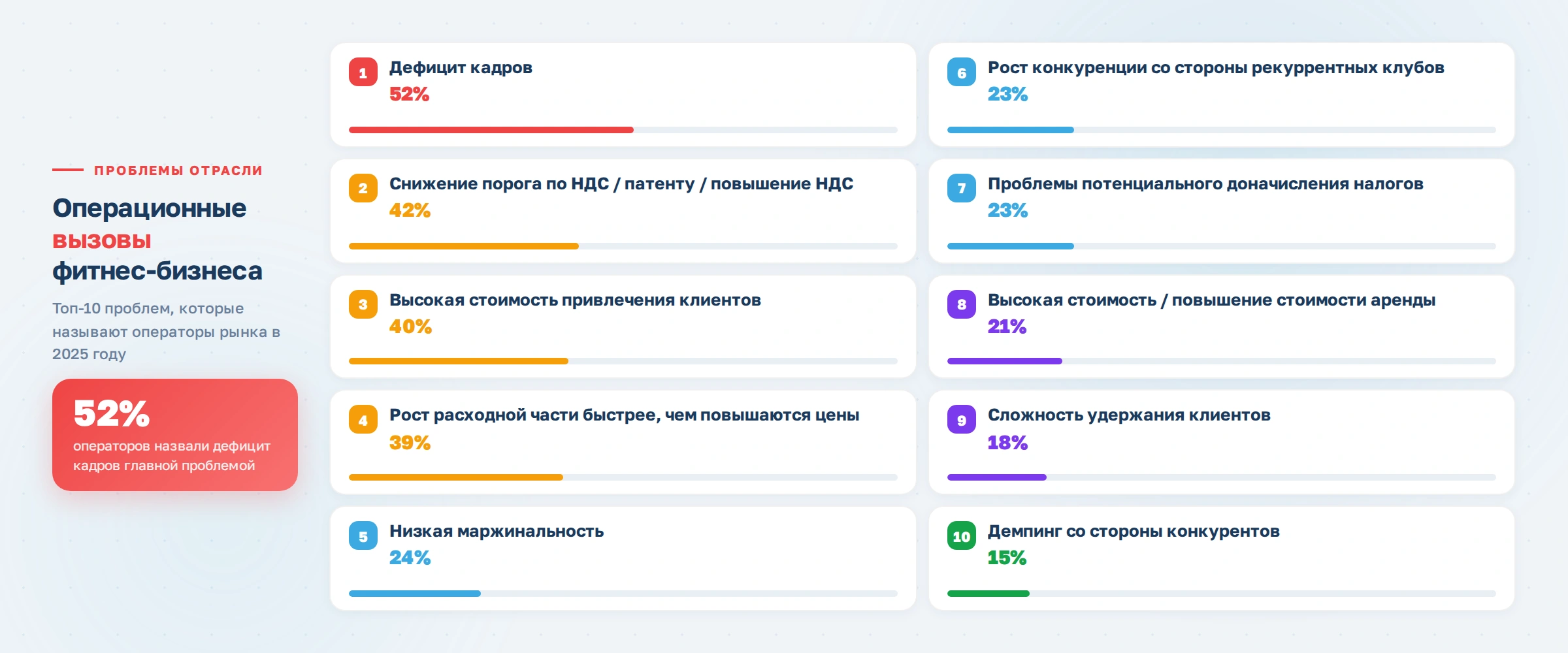

Операционные вызовы

Главной проблемой отрасли остается дефицит кадров — его отмечают 52% операторов рынка. Несмотря на небольшое снижение остроты проблемы по сравнению с прошлым годом, найти квалифицированных тренеров и администраторов — по-прежнему крайне сложная задача.

Второй вызов — повышение НДС и снижение порога по патенту (42%). Третье место занимает высокая стоимость привлечения клиентов (40%). Статистика показывает, что доля рассрочек и кредитных продуктов в студиях падает, что автоматически снижает конверсию в покупку дорогих карт.

Рекомендации для владельцев клубов

Адаптация к изменениям рынка

Чтобы сохранить рентабельность в 2025-2026 годах, бизнесу необходимо отказаться от консервативных моделей управления. Внедряйте политику динамического ценообразования и рекуррентные платежи, чтобы обеспечить клубу стабильный приток денежных средств. Диверсифицируйте форматы: если позволяет пространство, выделите отдельный зал под бутиковую студию, чтобы продавать доступ к ней как отдельный премиальный продукт.

Поиск новых точек роста

На повестку дня возвращается работа с B2B-сегментом. Компании активно инвестируют в здоровье сотрудников, чтобы снизить текучку кадров. Кроме того, стоит обратить внимание на такие дополнительные услуги, как массаж, SPA, физиотерапия, различные велнес-программы. Наценка на подобные процедуры может быть существенно выше, чем на классические тренировки, что, в свою очередь, позволит получать более высокую маржу с каждой продажи.

Автоматизация и аналитика

Делегируйте запись на тренировки, оплату абонементов и отправку уведомлений чат-ботам, оставив за администраторами только функции консультирования. Используйте 1С:Фитнес клуб, чтобы оценивать рентабельность каждого квадратного метра, продуктивность сотрудников и ROI рекламных каналов в режиме реального времени. Это позволит оперативно отсекать убыточные направления и масштабировать успешные практики.

Аналитики FitnessData прогнозируют дальнейший рост фитнес-рынка, но с замедлением темпов в студийном сегменте до 15-20% в 2026 году. Ключевыми векторами развития будут являться:

- Усиление консолидации. Доля сетей и крупных проектов будет увеличиваться, вынуждая одиночных игроков уходить в узкие ниши или присоединяться к франшизам;

- Технологическая гонка. Самый большой профит получат те, кто сможет снизить стоимость обслуживания одного клиента за счет внедрения различных IT-решений;

- Локализация. Борьба за клиента окончательно переместится из центра в спальные районы и жилые комплексы, где находится ядро наиболее лояльной аудитории.

Фитнес-бизнес в России сохраняет инвестиционный потенциал, но время «легких денег» в этой сфере закончилось. Наступает эра цифровизации, поэтому решения наподобие 1С:Фитнес клуб — самый надежный способ попасть в число лидеров индустрии.

фитнес-услуг России за 2025 год